- ข้อปฏิเสธความรับผิด

- ขอขอบคุณ

- คำย่อและคำศัพท์

- คำนำ

- สารบัญตาราง

- สารบัญภาพ

- 1. บทนำ: นโยบายการลงทุนหรือนโยบายสาธารณะ

- 2. บริบทไทยบริบทโลก

- 3. ความรับผิดชอบของผู้บริหาร

- 4. การบริหารความเสี่ยงและตัวชี้วัดเป้าหมาย

- 5. การรายงานและการเปิดเผยข้อมูลความยั่งยืน

- ภาคผนวก

- ตารางแสดงชุดข้อคำถามที่สอดคล้องกันระหว่างมาตรฐานในการเปิดเผยการปล่อยก๊าซเรือนกระจก (GHG emission) ระหว่างมาตรฐาน CDP และ GRI 305

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ TCFD

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ GRI

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ CDP

- ตัวอย่างการรายงานตามมาตรฐาน GRI 2 และ CDP C1

- ตัวอย่างการรายงานตามมาตรฐาน GRI 305 และ CDP

- มาตรการปรับคาร์บอนก่อนเข้าพรมแดนของสหภาพยุโรป

- ข้อปฏิเสธความรับผิด

- ขอขอบคุณ

- คำย่อและคำศัพท์

- คำนำ

- สารบัญตาราง

- สารบัญภาพ

- 1. บทนำ: นโยบายการลงทุนหรือนโยบายสาธารณะ

- 2. บริบทไทยบริบทโลก

- 3. ความรับผิดชอบของผู้บริหาร

- 4. การบริหารความเสี่ยงและตัวชี้วัดเป้าหมาย

- 5. การรายงานและการเปิดเผยข้อมูลความยั่งยืน

- ภาคผนวก

- ตารางแสดงชุดข้อคำถามที่สอดคล้องกันระหว่างมาตรฐานในการเปิดเผยการปล่อยก๊าซเรือนกระจก (GHG emission) ระหว่างมาตรฐาน CDP และ GRI 305

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ TCFD

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ GRI

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ CDP

- ตัวอย่างการรายงานตามมาตรฐาน GRI 2 และ CDP C1

- ตัวอย่างการรายงานตามมาตรฐาน GRI 305 และ CDP

- มาตรการปรับคาร์บอนก่อนเข้าพรมแดนของสหภาพยุโรป

CCG1.01

คำนำ

ผู้เขียนตั้งใจใช้คำว่า ‘บรรษัทภิบาล’ เพื่อเน้นให้ผู้อ่านเห็นว่าเป็นมุมมองเชิงการจัดการองค์กรตามกฎหมายและเชื่อมโยงให้เห็นภาพรวมของพันธกรณีระหว่างประเทศและกฎเกณฑ์ระดับภายในประเทศที่จะมีผลเป็นการกำหนดหน้าที่การเปิดเผยข้อมูลตามมาตรฐานภาคบังคับ (mandatory) อย่างแน่แท้ ซึ่งแตกต่างจากเดิมที่เป็นการเปิดเผยข้อมูลความยั่งยืนแบบภาคสมัครใจ (voluntary) เป็นสำคัญ

‘บรรษัทภิบาล’ (Corporate Governance) หมายถึง กระบวนการหรือหลักเกณฑ์ที่หน่วยงานหรือองค์กรใช้ในการดำเนินการเพื่อให้บรรลุเป้าหมายและติดตามผลการดำเนินงานซึ่งเกี่ยวข้องกับการทำงานร่วมกันระหว่าง ฝ่ายจัดการ (management), คณะกรรมการ (board), ผู้ถือหุ้น (shareholders) และผู้มีส่วนได้เสีย (stakeholders) ซึ่งโดยหลักการแล้วการบรรษัทภิบาลไม่ใช่หลักเกณฑ์หรือกระบวนการที่กฎหมายกำหนด แต่เป็นแนวปฏิบัติที่ดีที่จะทำให้บรรลุวัตถุประสงค์ตามที่กฎหมายกำหนดได้ [1]

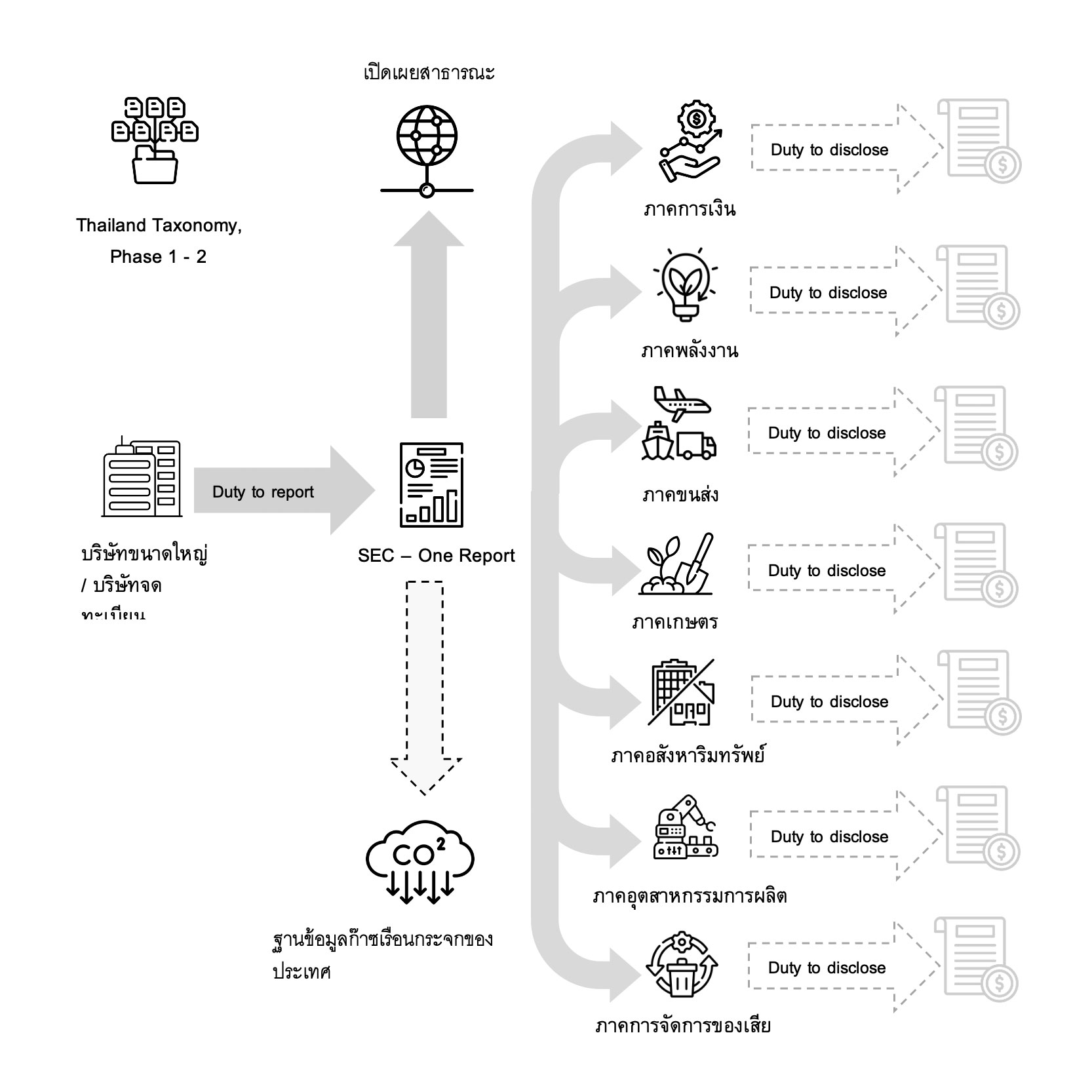

อย่างไรก็ดีเนื่องจากการบรรษัทภิบาลเป็นการดำเนินการของหน่วยงานเองโดยสมัครใจเป็นสำคัญ ทำให้เมื่อพิจารณาถึงประสิทธิภาพของการดำเนินการก็จำเป็นต้องมีกรอบหลักเกณฑ์เชิงกฎหมายที่ช่วยให้ทุกฝ่ายโดยเฉพาะผู้มีส่วนได้เสียในตลาดและภาคอุตสาหกรรมสามารถพึ่งพาและไว้วางใจในการตัดสินใจต่างๆของหน่วยงานได้ โดยเฉพาะกลไกการรายงานและการเปิดเผยข้อมูลที่จะช่วยส่งเสริมให้เกิดความโปร่งใสและความเป็นธรรม ซึ่งแนวโน้มเริ่มปรากฎว่ากฎหมายภายในของแต่ละประเทศกำลังพัฒนาเพื่อกำหนดประเด็นการเปิดเผยที่สำคัญเพื่อช่วยให้หน่วยงานตระหนักและให้ความสำคัญในประเด็นดังกล่าวได้ [2] สำหรับประเทศไทยมีแนวโน้มที่จะเกิดเป็นกรอบการรายงานและเปิดเผยข้อมูลตามภาพต่อไปนี้

หากเทียบเคียงกับแนวโน้มทั่วโลกดังจะได้อธิบายในรายละเอียดต่อไป โดยเฉพาะตามแนวทางของสหภาพยุโรปที่เป็นต้นแบบของเรื่องนี้แล้ว ก็จะมองเห็นแนวทางว่ากลุ่มเป้าหมายหลักของการรายงานย่อมได้แก่ บริษัทขนาดใหญ่หรือบริษัทจดทะเบียน (รวมถึงหน่วยงานตามที่กฎหมายกำหนด) ที่มีหน้าที่การรายงาน (duty to report) ซึ่งปัจจุบันประเทศไทยมี One Report เป็นกรอบการรายงานหลักของหน่วยงานและองค์กรดังกล่าวอยู่แล้ว โดยรายละเอียดของการรายงานก็ย่อมต้องเป็นไปตามมาตรฐานสากลซึ่งก็มีแนวโน้มจะหลอมรวมกันโดยอย่างน้อยก็ในระดับที่สามารถใช้ทดแทนกันได้ซึ่งจะได้อธิบายไว้เป็นลำดับต่อไป

นอกจากนี้ก็จะประกอบเพิ่มเติมด้วยหน้าที่การเปิดเผยข้อมูลเฉพาะ (duty to disclose) อีกชั้นหนึ่งซึ่งในกรณีนี้เป็นการเปิดเผยประเด็นเฉพาะของแต่ละภาคอุตสาหกรรมเป็นสำคัญ ซึ่งก็จะลงรายละเอียดของผลิตภัณฑ์เพิ่มมากขึ้น และเป็นภารกิจของหน่วยงานกำกับดูแลของแต่ละภาคอุตสาหกรรมนั้นที่จะกำหนดต่อไป

ในบทที่ 1 จึงได้พยายามแยกแยะให้ชัดเจนระหว่างความพยายามที่ผ่านมาของภาคเอกชนโดยเฉพาะในภาคการเงินที่พยายามสร้างระบบการรายงานและให้คะแนนเรตติ้งเพื่อส่งเสริมการลงทุนที่ยั่งยืน อย่างไรก็ดีความพยายามดังกล่าวนำมาสู่ประเด็นการฟอกเขียว (greenwashing) ที่นำมาสู่ความไม่น่าเชื่อถือของการรายงานแบบสมัครใจที่ไม่มีเกณฑ์ที่ชัดเจน เกิดเป็นความจำเป็นที่จะต้องมีกลไกเชิงมาตรฐานภาครัฐที่ชัดเจนและตรวจสอบการเปิดเผยข้อมูลดังกล่าวเพื่อการดำเนินนโยบายสาธารณะ โดยเฉพาะนโยบายเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ

|

Governance |

เปิดเผยการกำกับดูแลองค์กรเกี่ยวกับความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศ |

|

Strategy |

เปิดเผยกลยุทธ์และการวางแผนทางการเงินเกี่ยวกับผลกระทบที่เกี่ยวข้องกับสภาพภูมิอากาศ |

|

Risk Management |

เปิดเผยวิธีการระบุ, ประเมิน และการจัดการความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศ |

|

Metrics and Targets |

เปิดเผยตัวชี้วัดและเป้าหมายเพื่อประเมินและจัดการความเสี่ยงและโอกาสที่เกี่ยวข้อง |

ดังนั้นเมื่อพิจารณาถึงเป้าหมายของความยั่งยืนในแต่ละขอบเขต (SDGs) ตามกรอบของสหประชาชาติ 17 ประการก็จะเห็นได้ว่า เป้าหมายที่ 13 ว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศจึงจำเป็นที่จะต้องมีกลไกการรายงานและเปิดเผยข้อมูลที่สำคัญ ซึ่งโดยสรุปกล่าวได้ว่าหน่วยงานจะต้องเปิดเผยข้อมูลตามมาตรฐานอย่างน้อย 4 ประการหลักได้แก่

- ความรับผิดชอบของผู้บริหาร (Governance)

- การกำหนดกลยุทธ์ในการดำเนินการ (Strategy)

- การจัดการความเสี่ยง (Risk Management)

- การกำหนดตัวชี้วัดและเป้าหมาย (Metrics & Targets)

ประเด็นการรายงานตามเป้าหมายด้านสภาพภูมิอากาศดังกล่าวจึงมีมากกว่าการรายงานปริมาณการปล่อยก๊าซเรือนกระจกตามขอบเขตที่ 1, 2 และ 3 (GHG Emission Scopes) กล่าวคือ กระบวนการและหลักเกณฑ์ที่น่าเชื่อถือให้ปรากฎตามมาตรฐาน 4 ประการข้างต้นอันจะนำมาซึ่งปริมาณก๊าซเรือนกระจกที่ถูกต้องครบถ้วนได้ในที่สุด

หนังสือเล่มนี้ไม่ได้ตั้งใจให้เป็นแนวปฏิบัติเพื่อแนะนำวิธีการรายงานและเปิดเผยข้อมูลขององค์กรทางเทคนิคที่มีผู้อธิบายไว้อยู่พอสมควรแล้วตามประเด็นมาตรฐานทางเทคนิคต่างๆโดยเฉพาะการคำนวนปริมาณก๊าซเรือนกระจกเพื่อจัดทำฐานข้อมูลก๊าซเรือนกระจกของประเทศ โดยวัตถุประสงค์ของงานนี้คือการอธิบายภาพรวมของการบรรษัทภิบาลและความเกี่ยวข้องเชื่อมโยงเชิงกฎหมายของบริบทไทยและบริบทโลก ที่ปัจจุบันปรากฎข้อตกลงและหลักเกณฑ์รวมถึงมาตรฐานเทคนิคจำนวนมาก เอกสารฉบับนี้จึงเป็นความรู้เบื้องต้นในเชิงภาพรวมหลักการและแนวโน้มที่จะช่วยให้ผู้ปฏิบัติสามารถทำความเข้าใจและเชื่อมโยงสิ่งต่างๆเหล่านั้นเข้าด้วยกันอย่างสมเหตุสมผลและเห็นภาพรวมของสิ่งที่กำลังเกิดขึ้น อันเป็นเนื้อหาสำคัญในบทที่ 2

ในที่นี้ยังจะได้ลงรายละเอียดที่สำคัญเกี่ยวกับหน้าที่ความรับผิดชอบของผู้บริหารซึ่งจะพัฒนาเป็นความรับผิดตามกฎหมายต่อไปในบทที่ 3 รวมถึงรายละเอียดเกี่ยวกับหน้าที่ในการบริหารความเสี่ยงและการกำหนดตัวชี้วัดตามมาตรฐานในบทที่ 4 และหน้าที่ในการรายงานและเปิดเผยข้อมูลตามมาตรฐานที่มีปรากฎอย่างชัดเจนในปัจจุบันแล้วในบทที่ 5 โดยจะได้ยกตัวอย่างแนวทางที่สำคัญประกอบไว้โดยตลอด รวมถึงจัดทำข้อมูลเพิ่มเติมและตารางเปรียบเทียบมาตรฐานการรายงานที่สำคัญให้เห็นเป็นแนวทางเอาไว้ในภาคผนวก

ตลอดทั้งเล่มผู้เขียนได้พยายามแสดงแหล่งอ้างอิงที่เป็นทางการเพื่อให้ผู้อ่านสามารถเข้าถึงแหล่งที่มาต้นทางได้อย่างชัดเจนพร้อมเรียบเรียงความเกี่ยวข้องเชื่อมโยงและชี้ประเด็นสำคัญของแต่ละหลักเกณฑ์และมาตรฐานต่างๆให้เข้าใจความคิดรวบยอดได้โดยง่ายเป็นประการหลัก อันเป็นวัตถุประสงค์สำคัญอีกประการของงานชิ้นนี้ที่ต้องการให้เกิดการรวบรวมแหล่งอ้างอิงที่ผู้อ่านสามารนำไปใช้ประโยชน์ต่อได้โดยสะดวก

หนังสือเล่มนี้เป็นผลความพยายามของทีมวิจัยทุกคนที่ช่วยกันศึกษาและรวบรวมตลอดระยะเวลากว่า 1 ปี จากที่เรียกได้ว่าเริ่มต้นจากศูนย์ เพราะทุกฝ่ายที่เกี่ยวข้องกับประเด็นการเปลี่ยนแปลงสภาพภูมิอากาศมักเพ่งไปที่การรายงานภาคสมัครใจและการจัดทำเรตติ้งเพื่อการลงทุนเป็นสำคัญ แต่จากการศึกษาแสดงให้เห็นว่าแนวโน้มสำคัญกำลังมุ่งไปทางบรรษัทภิบาลตามกรอบของกฎหมายซึ่งถือเป็นการดำเนินนโยบายสาธารณะโดยไม่สำคัญว่าจะเป็นประโยชน์ด้านการลงทุนหรือไม่ เพราะถึงที่สุดแล้วการแก้ไขปัญหาสภาพภูมิอากาศย่อมต้องถือเอาประโยชน์สาธารณะมาเป็นอันดับแรก และจำเป็นต้องมีกลไกทางกฎหมายเข้ามากำกับดูแล ความข้อนี้ก็จะเป็นแนวโน้มสำคัญของประเด็นความยั่งยืนอื่นๆทั้งที่เป็นด้านสิ่งแวดล้อม ด้านสังคม และด้านธรรมาภิบาล หนังสือเล่มนี้จึงเป็นผลผลิตของทีมวิจัยที่เห็นแนวทางนี้และช่วยกันอธิบายสิ่งนี้ออกมาให้เป็นรูปธรรม

หากหนังสือนี้มีข้อผิดพลาดหรือไม่ครบถ้วนสมบูรณ์ในส่วนใด ความบกพร่องนั้นเป็นของผู้แต่งแต่เพียงผู้เดียว

ปิยะบุตร บุญอร่ามเรือง และ พิสุทธิ์ เพียรมนกุล

ธันวาคม 2567

References

See OECD, G20/OECD Principles of Corporate Governance 2023, 6 (2023), https://www.oecd.org/en/ publications/g20-oecd-principles-of-corporate-governance-2023_ed750b30-en.html (last visited Dec 30, 2024).

Id. at 7-9.