- ข้อปฏิเสธความรับผิด

- ขอขอบคุณ

- คำย่อและคำศัพท์

- คำนำ

- สารบัญตาราง

- สารบัญภาพ

- 1. บทนำ: นโยบายการลงทุนหรือนโยบายสาธารณะ

- 2. บริบทไทยบริบทโลก

- 3. ความรับผิดชอบของผู้บริหาร

- 4. การบริหารความเสี่ยงและตัวชี้วัดเป้าหมาย

- 5. การรายงานและการเปิดเผยข้อมูลความยั่งยืน

- ภาคผนวก

- ตารางแสดงชุดข้อคำถามที่สอดคล้องกันระหว่างมาตรฐานในการเปิดเผยการปล่อยก๊าซเรือนกระจก (GHG emission) ระหว่างมาตรฐาน CDP และ GRI 305

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ TCFD

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ GRI

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ CDP

- ตัวอย่างการรายงานตามมาตรฐาน GRI 2 และ CDP C1

- ตัวอย่างการรายงานตามมาตรฐาน GRI 305 และ CDP

- มาตรการปรับคาร์บอนก่อนเข้าพรมแดนของสหภาพยุโรป

- ข้อปฏิเสธความรับผิด

- ขอขอบคุณ

- คำย่อและคำศัพท์

- คำนำ

- สารบัญตาราง

- สารบัญภาพ

- 1. บทนำ: นโยบายการลงทุนหรือนโยบายสาธารณะ

- 2. บริบทไทยบริบทโลก

- 3. ความรับผิดชอบของผู้บริหาร

- 4. การบริหารความเสี่ยงและตัวชี้วัดเป้าหมาย

- 5. การรายงานและการเปิดเผยข้อมูลความยั่งยืน

- ภาคผนวก

- ตารางแสดงชุดข้อคำถามที่สอดคล้องกันระหว่างมาตรฐานในการเปิดเผยการปล่อยก๊าซเรือนกระจก (GHG emission) ระหว่างมาตรฐาน CDP และ GRI 305

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ TCFD

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ GRI

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ CDP

- ตัวอย่างการรายงานตามมาตรฐาน GRI 2 และ CDP C1

- ตัวอย่างการรายงานตามมาตรฐาน GRI 305 และ CDP

- มาตรการปรับคาร์บอนก่อนเข้าพรมแดนของสหภาพยุโรป

CCG1.01

4. การบริหารความเสี่ยงและตัวชี้วัดเป้าหมาย

จากที่ได้กล่าวถึงการบริหารจัดการด้านการกำกับดูแลภายในองค์กรในด้านของการกำหนดบทบาท หน้าที่ และความรับผิดชอบของผู้นำองค์กรให้มีความชัดเจนไปแล้วเพื่อให้การบริหารจัดการ การกำกับดูแล และการเปิดเผยข้อมูลที่เกี่ยวข้องกับความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศสามารถดำเนินการได้อย่างครบถ้วนและเป็นประโยชน์กับองค์กร ผู้มีส่วนได้เสีย และประชาชนอย่างมีศักยภาพทั้งในด้านการเปิดเผยข้อมูล ด้านความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศ และด้านที่การดำเนินกิจการขององค์กรอาจก่อให้เกิดผลกระทบต่อสังคมและสิ่งแวดล้อม ในบทนี้จะกล่าวถึง WEF ที่เป็นหลักการสำหรับผู้บริหารในสองเรื่อง คือ WEF4 การประเมินความเสี่ยงและโอกาสที่สำคัญและ WEF5 การกำหนดกลยุทธ์ด้านสภาพภูมิอากาศผนวกเข้ากับกลยุทธ์องค์กร โดยทั้งสองเรื่องมีความสอดคล้องกับ TCFD ที่เป็นข้อแนะนำการเปิดเผยข้อมูลทางการเงินที่ลงรายละเอียดมากยิ่งขึ้นในเรื่อง

- กลยุทธ์ (Strategy)

- การบริหารจัดการความเสี่ยง (Risk Management)

- การกำหนดตัวชี้วัดและเป้าหมาย (Metrics and Targets) เพื่อให้บรรลุเป้าหมายตามข้อแนะนำของ TCFD ยังได้แนะนำให้ประเมินประเด็นสำคัญด้วย

ดังนั้นตามรูปต่อไปนี้จะเป็นเนื้อหาต่อเนื่องจากบทที่แล้วที่ได้พยายามแสดงให้เห็นถึงความสอดคล้องกันเกี่ยวกับมาตรฐานการเปิดเผยข้อมูล ในบทนี้จึงเป็นการนำเข้าสู่รายละเอียดของการจัดการด้านสภาพภูมิอากาศซึ่งเป็นการสรุปภาพรวมให้เห็นหลักการในบทที่ 4 และจะลงรายละเอียดต่อไปในบทที่ 5 เกี่ยวกับการรายงาน และบทที่ 6 ที่เป็นประเด็นเฉพาะเรื่องคาร์บอน

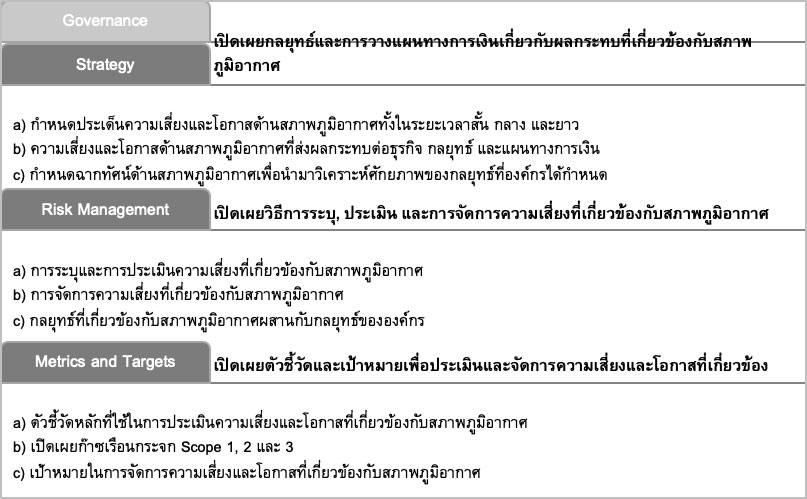

ภาพที่ 15 ข้อแนะนำ TCFD ส่วนที่ 2-4 ว่าด้วยกลยุทธ์, การบริหารความเสี่ยงและตัวชี้วัด

ที่มา: ปรับปรุงจาก TCFD, Final Report Recommendations of the Task Force on Climate-Related Financial Disclosures, (2017).

การเปลี่ยนแปลงสภาพภูมิอากาศย่อมมีผลสัมพันธ์กับการดำเนินธุรกิจขององค์กรและการกำหนดทิศทางองค์กรเนื่องจากการดำเนินงานและกิจกรรมขององค์กรนั้นไม่ว่าจะเป็นทางตรงขององค์กร ทางอ้อมจากการใช้พลังงาน หรือทางอ้อมอื่นๆล้วนมีส่วนที่ส่งผลให้เกิดการเปลี่ยนแปลงด้านสภาพภูมิอากาศไม่มากก็น้อยขึ้นอยู่กับลักษณะของแต่ละองค์กรที่แตกต่างกันไป ทั้งนี้การเปลี่ยนแปลงสภาพภูมิอากาศท้ายที่สุดแล้วก็จะส่งผลกระทบต่อองค์กรเช่นเดียวกันทั้งในด้านความเสี่ยงที่จะเกิดขึ้นต่อการดำเนินธุรกิจขององค์กรและโอกาสในการเติบโตขององค์กรในอนาคต [230]

ดังนั้นเพื่อให้ผู้มีส่วนเกี่ยวข้องหรือผู้มีส่วนได้เสียกับองค์กรไม่ว่าจะเป็นบุคลากรภายในองค์กร ผู้ถือหุ้น นักลงทุน คู่ค้าคู่สัญญารวมถึงประชาชนทั่วไปที่อาจได้รับผลกระทบจากการประกอบธุรกิจนั้นสามารถเข้าถึงข้อมูลด้านความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศและได้ทราบถึงความเสี่ยงและโอกาสที่เกิดขึ้นกับองค์กรอันเนื่องมาจากการเปลี่ยนแปลงสภาพภูมิอากาศได้ นอกจากนี้ยังทำให้ทราบถึงผลกระทบของธุรกิจที่มีต่อสังคมและสิ่งแวดล้อมรวมถึงแผนการและเป้าหมายในอนาคตขององค์กรในการปรับตัวสู่สังคมคาร์บอนต่ำและการเปลี่ยนแปลงสภาพภูมิอากาศ ดังนั้นการทำความเข้าใจถึงหลักการพื้นฐานในการเปิดเผยข้อมูลอันเกี่ยวกับสภาพภูมิอากาศตามแนวทางของ Recommendations of the Task Force on Climate-related Financial Disclosures (“TCFD”) จึงเป็นหลักเกณฑ์และเค้าโครงที่สำคัญซึ่งจะช่วยให้องค์กรสามารถเริ่มต้นและกำหนดทิศทางในการเปิดเผยข้อมูลด้านความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศได้อย่างเป็นระบบ

Reference

Pankaj Bhatia et al., Corporate Value Chain (Scope 3) Accounting and Reporting Standard, https://ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf at 3.