- ข้อปฏิเสธความรับผิด

- ขอขอบคุณ

- คำย่อและคำศัพท์

- คำนำ

- สารบัญตาราง

- สารบัญภาพ

- 1. บทนำ: นโยบายการลงทุนหรือนโยบายสาธารณะ

- 2. บริบทไทยบริบทโลก

- 3. ความรับผิดชอบของผู้บริหาร

- 4. การบริหารความเสี่ยงและตัวชี้วัดเป้าหมาย

- 5. การรายงานและการเปิดเผยข้อมูลความยั่งยืน

- ภาคผนวก

- ตารางแสดงชุดข้อคำถามที่สอดคล้องกันระหว่างมาตรฐานในการเปิดเผยการปล่อยก๊าซเรือนกระจก (GHG emission) ระหว่างมาตรฐาน CDP และ GRI 305

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ TCFD

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ GRI

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ CDP

- ตัวอย่างการรายงานตามมาตรฐาน GRI 2 และ CDP C1

- ตัวอย่างการรายงานตามมาตรฐาน GRI 305 และ CDP

- มาตรการปรับคาร์บอนก่อนเข้าพรมแดนของสหภาพยุโรป

- ข้อปฏิเสธความรับผิด

- ขอขอบคุณ

- คำย่อและคำศัพท์

- คำนำ

- สารบัญตาราง

- สารบัญภาพ

- 1. บทนำ: นโยบายการลงทุนหรือนโยบายสาธารณะ

- 2. บริบทไทยบริบทโลก

- 3. ความรับผิดชอบของผู้บริหาร

- 4. การบริหารความเสี่ยงและตัวชี้วัดเป้าหมาย

- 5. การรายงานและการเปิดเผยข้อมูลความยั่งยืน

- ภาคผนวก

- ตารางแสดงชุดข้อคำถามที่สอดคล้องกันระหว่างมาตรฐานในการเปิดเผยการปล่อยก๊าซเรือนกระจก (GHG emission) ระหว่างมาตรฐาน CDP และ GRI 305

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ TCFD

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ GRI

- ตารางแสดงความสอดคล้องของหัวข้อการรายงานระหว่างมาตรฐาน ESRS และ CDP

- ตัวอย่างการรายงานตามมาตรฐาน GRI 2 และ CDP C1

- ตัวอย่างการรายงานตามมาตรฐาน GRI 305 และ CDP

- มาตรการปรับคาร์บอนก่อนเข้าพรมแดนของสหภาพยุโรป

CCG1.01

5. การรายงานและการเปิดเผยข้อมูลความยั่งยืน

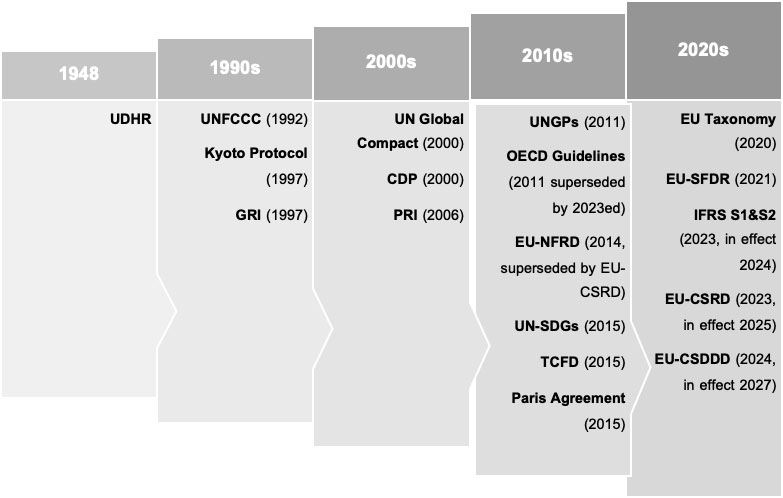

ภาพที่ 29 ลำดับการเกิดขึ้นของหลักการและมาตรฐานสำคัญเกี่ยวกับการรายงานและเปิดเผยข้อมูลความยั่งยืน

ที่มา: เรียบเรียงโดยผู้เขียน

จากที่ได้กล่าวถึงการบรรษัทภิบาลด้านสภาพภูมิอากาศในบทที่ 3 ว่าด้วยความรับผิดชอบของคณะกรรมการและผู้บริหาร และบทที่ 4 ว่าด้วยการดำเนินกลยุทธ์และบริหารความเสี่ยงที่เกี่ยวข้องตามหลักการ WEF และ TCFD ในบทนี้จะได้อธิบายถึงส่วนที่เป็นผลผลิตที่สำคัญของหลักการดังกล่าวทั้งหมด กล่าวคือ การรายงานและการเปิดเผยข้อมูลขององค์กร ซึ่งโดยสภาพจะมีการรายงาน 2 ส่วนหลัก ได้แก่

- การรายงานที่เกี่ยวกับความยั่งยืน และ

- การรายงานที่เกี่ยวกับการเปลี่ยนแปลงด้านสภาพภูมิอากาศโดยตรง

ปิยะบุตร บุญอร่ามเรือง และคณะ, บรรษัทภิบาลด้านสภาพภูมิอากาศ: หลักการและกรอบการรายงานที่เกี่ยวข้อง (2568), หน้า 237-290.

Citation Copied